01.30

グリーンボンドの発行により企業価値を上げるアップルの戦略

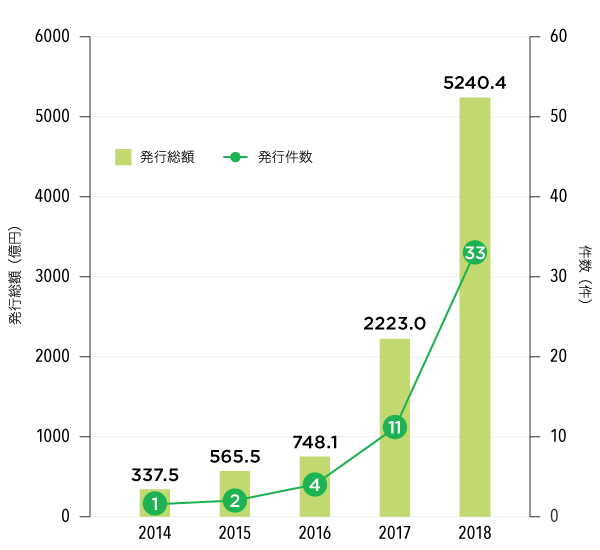

グリーンプロジェクト(地球温暖化対策等)に要する資金を調達するグリーンボンドの発行が増えてきています。2014年1月に国際資本市場協会(ICMA)がグリーンボンド原則を策定したことを契機として、2018年には5,240億円にまで増加しています。

外貨建て発行分については、1米ドル=110円、1ユーロ=135円、1豪ドル=90円にて円換算

この傾向は、環境への配慮を求める消費者やESG投資が世界的に普及していることが大きく影響をしています。グリーンプロジェクトの資金にグリーンボンドを活用することは、企業価値にどのような影響があるのでしょうか。

アップルは2016年に15億ドル、そして2017年に10億ドルのグリーンボンドを発行しています。その資金は再生可能エネルギープロジェクト、グリーン適応された建物の建設費用へと使われます。

アップルは同業他社よりも多くのキャッシュを保有しておりますが、なぜグリーンボンドを使ってこれらの取り組みのために資金を新たに調達したのでしょうか。

アップルは2013年に初めての社債を発行して以来、長期借入金を増やしています。グリーンボンドを発行した2016年からは総資産に占める比率も20%を超えています。

アップルの長期借入とその比率の推移

| 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | |

| 長期借入 | 28,987 | 53,329 | 75,427 | 97,207 | 93,735 |

| 長期借入率 | 13% | 18% | 23% | 26% | 26% |

出所:アップルIR資料より作成(単位:百万USドル)

グリーンボンドは社債ですので、長期の借入となります。長期の借り入れにはいくつかのメリットがあります。

一つ目は、支払利息により節税効果を得られること。支払い利息は損金として扱われ企業の法人税を下げる効果があります。

二つ目のメリットは、資本コストの低下。負債の金利負担よりも、株主への還元コスト(配当、自社株買いなどコスト)の方が高い場合には、負債比率を高めることで資本コストを下げることができます。また負債比率が上がるので、株主資本が押し下げられます。そして結果的にROAが一時的に上昇します。

この2つの節税効果・資本コスト低下効果は企業価値の向上ももたらします。

そして、アップルが行う再生可能エネルギープロジェクトやグリーン適応された建物の建設などのプロジェクトの中には、投資後にキャッシュが生まれるまでに長期の時間が必要なものがあります。直接的かつ短期的なリターンが見込めるのであれば従来のプロジェクトファイナンスのように、対象のプロジェクトを実行することで得られるキャッシュを原資とし投資家へ還元する計画が立てられ資金調達ができます。

しかし、グリーンプロジェクトへの投資は長期的かつ直接的なリターンが見込めません。その点においてグリーンボンドは有効です。グリーンボンドは特定の財源に定められず、発行企業全体のキャッシュフローを原資として返済します。グリーボンドの活用はグリーンプロジェクトへの投資のハードルを下げることができます。

-400x400.jpg)